Geschenke an Mitarbeitende: was ist AHV-pflichtig und was nicht

Welche Geschenke an Mitarbeitende sind in der Schweiz AHV-frei? Erfahren Sie die Regeln zu CHF 500, REKA, SBB-Halbtax und steuerpflichtigen Fällen.

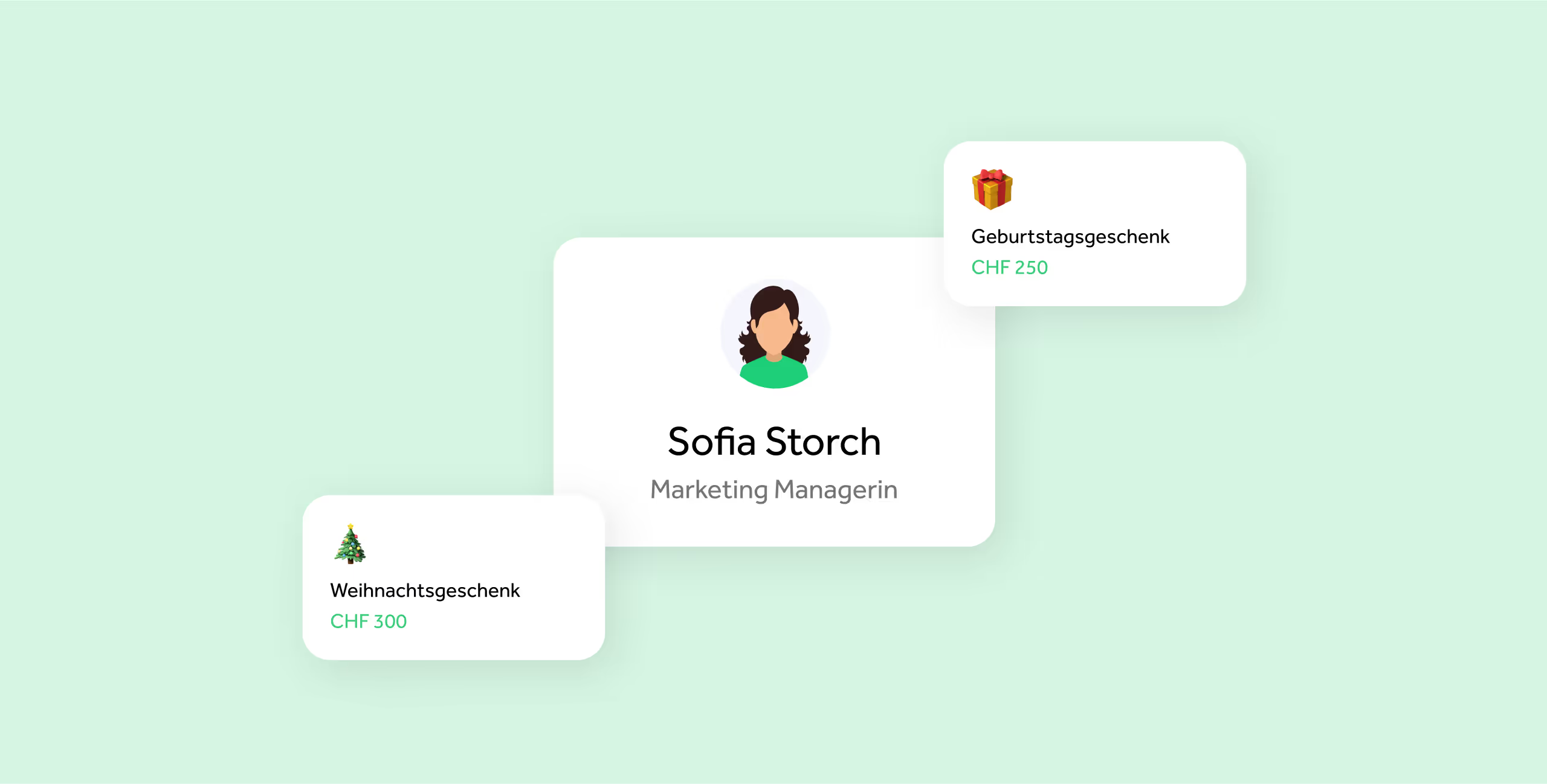

Geburtstag, Weihnachten, Hochzeit… Ein Geschenk ist eine schöne Geste der Anerkennung. Doch Achtung: Manche Geschenke müssen im Lohn ausgewiesen und AHV-pflichtig abgerechnet werden.

Steuer- und beitragsfreie Geschenke

Sachgeschenke zu einem besonderen Ereignis (Geburtstag, Weihnachten, Ostern, Hochzeit, Geburt, Jubiläum usw.) sind bis zu CHF 500.– pro Anlass steuer- und beitragsfrei. Beispiel: Ein Gutschein im Wert von CHF 450.– muss nicht im Lohn ausgewiesen werden.

Ausnahmen

Folgende Vorteile müssen ebenfalls nicht deklariert werden:

- Die unentgeltliche Abgabe eines SBB-Halbtax-Abonnements

- Vergünstigungen auf REKA-Checks bis CHF 600.– pro Jahr (darüber hinaus ist nur der übersteigende Betrag steuer- und beitragspflichtig)

- Die private Nutzung von Arbeitsmitteln (Computer, Mobiltelefon) im üblichen Rahmen

Wann muss deklariert werden?

Übersteigt der Wert eines Geschenks CHF 500.–, ist der gesamte Betrag AHV- und steuerpflichtig. Beispiel: Ein Gutschein im Wert von CHF 700.– ist in voller Höhe zu deklarieren. Geldgeschenke sind immer steuer- und beitragspflichtig, unabhängig von der Höhe. Auch ein SBB-Generalabonnement (GA) kann steuerpflichtig sein, wenn es nicht beruflich notwendig ist.

Fazit

Aufmerksamkeiten stärken die Motivation und Loyalität Ihrer Mitarbeitenden. Mit diesen einfachen Regeln bleiben Sie rechtlich auf der sicheren Seite.

Löhne, Deklarationen, Versicherungen, Zahlungen: Wir übernehmen alles von A bis Z. Keine Papierkram, keine Überraschungen.

Mehr erfahren

Das komplette Starterpaket mit allen Dokumenten: Arbeitsvertrag, Teamvertrag, Spesenreglement und Anstellungs-Checkliste

Kostenlos herunterladenBerechne die Lohnkosten Ihrer Mitarbeiter mit unserem kostenlosen Lohnrechner.

Lohnabzüge berechnen